Por José Scheifler*

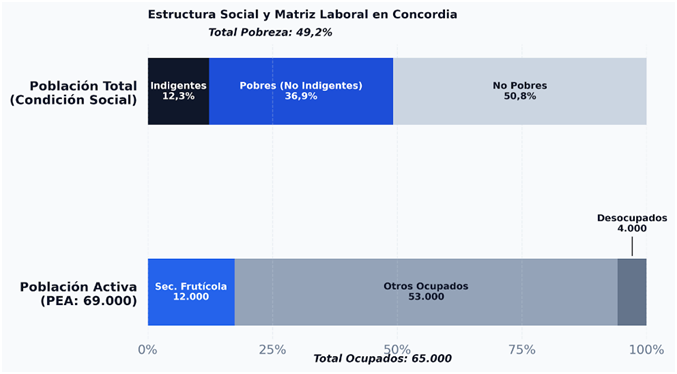

Concordia, histórico epicentro de la citricultura y nodo logístico clave en el Mercosur, se encuentra atrapada en una encrucijada crítica. Mientras su complejo agroexportador abastece a los mercados más exigentes del hemisferio norte, la región registró tasas de pobreza del 49,2% y de indigencia del 12,3% en el primer semestre de 2025 (Dirección General de Estadísticas y Censos, 2026). Lejos de ser simples anomalías estadísticas temporales, estas cifras reflejan problemas estructurales profundos; la concentración económica, la pérdida de ventajas competitivas internacionales y un sistema educativo que fomenta la precarización amenazan con condicionar el desarrollo integral de esta economía regional.

La asfixia de nuestras economías se explica por asimetrías severas en la formación de precios, la concentración de los medios de producción y una matriz laboral signada por la vulnerabilidad .Es decir, pocas manos son dueñas de las tierras, los galpones y las máquinas, mientras que el trabajador vive al día, muchas veces en negro y sin red de contención.

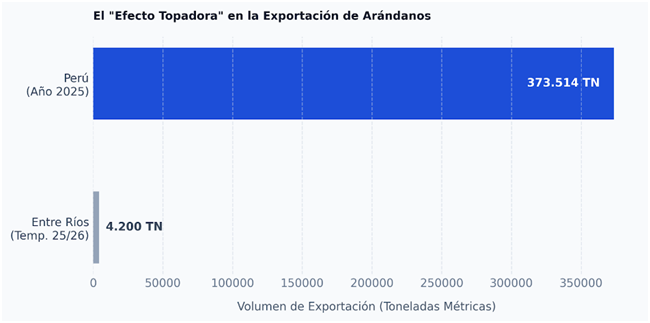

El caso del arándano ejemplifica cómo los rápidos cambios en el mercado internacional afectan la rentabilidad de los productores locales. Concebido a principios del siglo como un enclave netamente exportador, el 95% de la producción de arándanos frescos de la región se remite hacia los mercados del exterior. Pero la otrora pujante rentabilidad de esta cadena se encuentra en franco declive ante la irrupción como porductor de la República del Perú.

Mientras Entre Ríos logró exportar laboriosamente más de 4.200 toneladas en la temporada 2025/2026 (Confederaciones Rurales Argentinas, 2026), la maquinaria agroexportadora peruana cerró el 2025 despachando 373.514 toneladas métricas (Ministerio de Desarrollo Agrario y Riego, 2026). Esta sobreoferta ha aplanado la curva de precios internacionales, eliminando las ganancias extraordinarias que los productores entrerrianos obtenían en su ventana de primicia de contraestación —esto significa que perdimos nuestra gran ventaja histórica, llegar antes que nadie a las góndolas de Europa o Estados Unidos cuando allá hace frío y pagan más caro—.

Gráfico 1. La asimetría de volumen entre la primicia entrerriana y la maquinaria agroexportadora peruana en la última campaña de arándanos.Fuente: Elaboración propia en base a TradeMap

El complejo citrícola exhibe una estructura agraria bimodal que cristaliza una profunda brecha tecnológica. En la cúspide, corporaciones integradas verticalmente controlan desde la genética hasta la logística de exportación. En la base, los minifundistas operan en estado de vulnerabilidad, careciendo de capital para tecnologías básicas como el riego por goteo. Esta asimetría se traduce en el mostrador. Mediciones de noviembre de 2024 revelaron que el consumidor final llegó a abonar hasta 7,7 veces más de lo que efectivamente percibió el productor primario en la quinta (Confederación Argentina de la Mediana Empresa, 2026). Para que se entienda, si usted en el supermercado paga $7.700 por un kilo de fruta, al productor local que la plantó y la cuidó apenas le llegaron $1.000

Gráfico 2. La distorsión sistémica en la formación del precio citrícola.Fuente: Elaboración propia

La competitividad internacional se ve afectada no solo por la demanda externa, sino también por los costos estructurales locales, como las tarifas energéticas y la infraestructura deficiente. Tanto el sector arrocero como el foresto-industrial enfrentan una crisis de rentabilidad severa, impulsada por la inflación de tarifas energéticas.

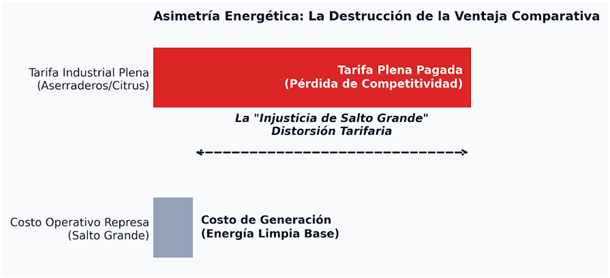

La tarifa eléctrica distorsionada destruye la competitividad en la industria maderera. Aquí radica la injusticia de Salto Grande. La tarifa eléctrica distorsionada destruye la competitividad en la industria maderera, y la injusticia de Salto Grande radica en que la represa binacional genera energía limpia a un costo operativo ultrabajo, pero los aserraderos locales pagan tarifas industriales plenas. Esto despoja a Concordia de su mayor ventaja comparativa natural. Dicho en criollo. Por más que el mundo quiera comprar nuestra madera o nuestro arroz, si prender las máquinas o mover un camión nos cuesta una fortuna, los números no cierran y las persianas se bajan

Gráfico 3. La injusticia de Salto Grande. Elaboración propia en base a factura de servicio de energia eléctrica domiciliaria (ENERSA)

Desde mi perspectiva, el análisis macroeconómico queda truncado si ignoramos cómo se forja el capital humano que sostiene este entramado. La alta informalidad, que roza el 80% en los trabajadores de cosecha manual, no es un mero accidente de fiscalización, sino una necesidad sistémica del capital concentrado. Para ser claros, ese 80% de trabajo en negro en las quintas no pasa porque falten inspectores del ministerio en la calle. Pasa porque el modelo económico actual está diseñado así a propósito; obliga a precarizar al trabajador para que los números le cierren a los porteños que ponen el precio.

Gráfico 4.Disociación entre la matriz de empleo y el bienestarFuente: Elaboración propia en base a INDEC

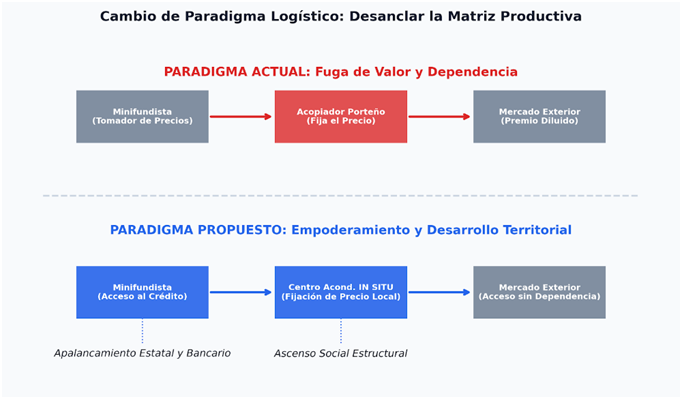

El futuro de la economía regional exige un cambio de paradigma; los concordienses deben consolidar su producción física y comercialmente en su propio territorio, arrebatándole el poder de fijación de precios a los acopiadores porteños.

El mecanismo de valorización contradice cualquier lógica de competencia justa, relegando al productor primario local a la figura pasiva de un mero tomador de precios. El valor de su esfuerzo y de su cosecha no se determina mediante el cálculo racional de sumar sus costos directos más un margen de rentabilidad equitativo. En su lugar, rige un sistema retroactivo opaco donde el precio es dictaminado desde los mercados de la capital.

Bien profesa el popular dicho, Dios está en todos lados, pero atiende en Buenos Aires. Los agentes consignatarios y puesteros, operando cómodamente a cientos de kilómetros en predios como el Mercado Central de Buenos Aires, retienen comisiones fijas preestablecidas de entre el 10% y el 15%. Estos intermediarios aseguran su rentabilidad comercial e institucional sin absorber los agobiantes riesgos biológicos, climáticos y fitosanitarios que asfixian financieramente al colono en la quinta.El porteño gana siempre, si hay piedra, si hay seca o si la fruta se pudre, el que pierde los ahorros de su vida es el de acá. Es imperativo desanclar nuestra matriz productiva de esta asimetría. La consolidación de la carga, el valor agregado y la negociación deben realizarse in situ.

Resulta imperioso, además, desmitificar la naturaleza comercial de nuestra producción matriz. A diferencia de los cereales tradicionales o el jugo concentrado —cuyo valor se rige por la especulación financiera en las pizarras de Chicago o Nueva York—, la fruta dulce y el limón fresco escapan a la lógica del commodity puro para comportarse como specialties de volumen. Su cotización internacional no obedece a un valor abstracto, sino a una negociación feroz y dinámica en puertos clave del hemisferio norte, como Rotterdam o Filadelfia. Allí, el precio se define por ventanas de contraestación y, fundamentalmente, por la exigencia cosmética del producto. Esta realidad global expone aún más la tragedia del sistema actual; el productor concordiense, carente de capital para tecnologías básicas que aseguren la perfección visual exigida por Europa o Estados Unidos, ve depreciada su cosecha en origen. Dicho de otro modo, nuestra fruta se vende por la cara. Si la naranja no brilla o tiene una manchita, afuera no la quieren y pagan miseria. Pero para que esa fruta sea linda, el entrerriano que la produce necesita máquinas que hoy no puede comprar.

Esta desconexión entre las terminales internacionales y la chacra local resulta letal. Aun cuando el citricultor logra el estándar exportable y los precios internacionales vuelan por escasez en el hemisferio norte, la opacidad del sistema de consignación actúa como un peaje distorsivo. El premio económico por la fruta premium se diluye en el trayecto, absorbido por las comisiones fijas preestablecidas de los intermediarios. Agobiado por la alta perecibilidad de su producto y desprovisto de infraestructura de frío o empaque propio, el colono se ve forzado a entregar su trabajo a ciegas. Así, la volatilidad inherente al comercio internacional termina siendo amortiguada, de forma perversa, por el eslabón más débil; el productor local que subsidia con su descapitalización la rentabilidad asegurada de los agentes porteños.

Este factor resulta, incluso, más apremiante que la tan proclamada reindustrialización de Concordia. Como bien sostiene la teoría económica estructuralista, la industrialización y la generación de nueva capacidad instalada constituyen un proceso de construcción que demanda un horizonte temporal sumamente amplio. Generar una respuesta efectiva de la oferta frente a la demanda no es un mecanismo de ajuste automático, contrariamente a lo que proclama la teoría clásica.

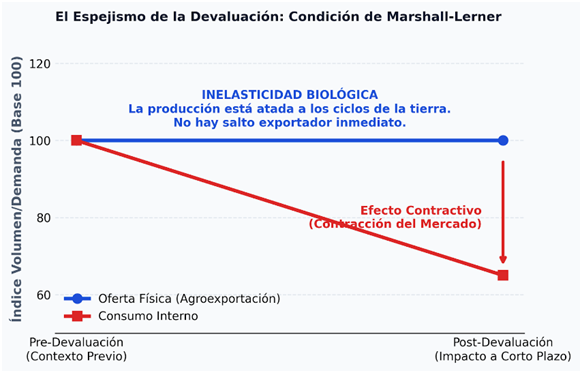

Frecuentemente, en el plano nacional, se proponen esquemas de actualización ligados a correcciones del tipo de cambio, pero está demostrado —a partir de la condición de Marshall-Lerner— que, ante la ineludible inelasticidad de nuestras exportaciones primarias a corto plazo, las devaluaciones tienen un efecto marcadamente contractivo.

¿Qué significa esto en la práctica? Que muchos dicen que si sube el dólar nos salvamos todos, pero para nuestra región eso es un cuento. Una planta de mandarina no es una fotocopiadora que saca más copias solo porque el precio sube; un árbol tarda años en crecer y producir. Por eso, cuando el dólar salta, la producción no puede reaccionar de inmediato. Lo único que pasa rápido es que todo aumenta en el súper de la esquina y la gente acá termina siendo más pobre.

Dicho de otro modo, es normal que, tras la severa devaluación de 2023, la economía y el consumo interno se hayan contraído de la manera en que hoy resulta observable a nivel local. Los commodities y los bienes que producimos los concordienses (bienes primarios de origen agroindustrial) operan habitualmente sobre su frontera de posibilidades de producción. Es imposible que la oferta física crezca exponencialmente en el corto plazo, ya que su volumen está atado a la extensión finita de la tierra y a los ineludibles ciclos biológicos del agro; esto no se trata simplemente de encender una máquina adicional o incorporar personal a una línea de producción.

Gráfico 5. El espejismo de la devaluación y la condición de Marshall-Lerner.Fuente: Elaboración propia

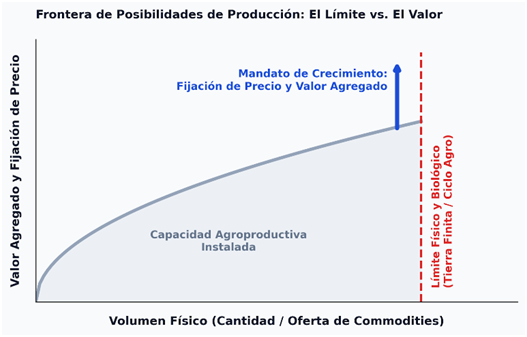

Por lo tanto, proyectar una Concordia industrializada y de pleno empleo para los próximos cinco años es un postulado mentiroso si no se enfoca, de manera prioritaria, en el aprovechamiento real de la capacidad agroproductiva que ya se encuentra instalada. Ante la imposibilidad material de crecer ilimitadamente en cantidad o volumen en el corto plazo, la región tiene un mandato, se debe crecer en la fijación del precio y en la calidad del valor agregado.

Gráfico 7. Frontera de Posibilidades de Producción agroindustrial.Fuente: Elaboración propia

Como profesional, sostengo que el desarrollo venidero requiere empoderar a nuestros productores mediante el aumento de centros de acondicionamiento integrales y autónomos radicados en Concordia. Para materializar esta visión, el Estado y las bancas deben apalancar a la base minifundista, democratizando el acceso al crédito para tecnología de empaque y procesamiento. Solo reteniendo el control logístico y fijando el valor comercial en nuestra ciudad, basado en los costos reales de producción locales, aseguraremos que nuestros productores logren un acceso sin dependencia asimétrica hacia la competencia en los mercados. Fijar el precio interno en Concordia es el paso ineludible para garantizar que los dividendos generados por nuestra intensa actividad agroexportadora financien, finalmente, el ansiado ascenso social estructural de nuestro propio territorio. La solución no es traer una fábrica mágica de afuera, sino dejar de regalar lo que ya hacemos. Tenemos que dejar de mandar la fruta en camión a que otros le pongan el precio. Si el empaque, el frío y la venta se hacen acá en Concordia, la plata se queda en nuestros barrios y no en las oficinas de Buenos Aires.

Gráfico 8. El imperativo cambio de paradigma logístico y productivo. Fuente: Elaboración propia

*Lic. en Comercio Internacional- UES 21- Mat. Prof. CPCEER. 16007

BBA. Developpement et pilotage Commercial – Ascenscia Business School, College de Paris

Magister en Educación – UNLP